En virtud del Programa de Monitoreo Fiscal establecido por la RG AFIP 5329, hemos incorporado un informe en nuestro F.2002 de IVA.

El artículo 3 de dicha RG establece: “Respecto del impuesto al valor agregado, el índice a aplicar se determinará en base a la relación -por actividad económica- entre los débitos y los créditos fiscales totales de cada período fiscal, además de otras variables.

Algunos contribuyentes al presentar la DDJJ de iva del último mes, vieron aparecer en la web de AFIP el siguiente mensaje, dando indicios de la aplicación de la RG por parte del organismo:

“Sr. Contribuyente: Ud. está a punto de presentar una Declaración Jurada con una relación Débito/Crédito Fiscal por debajo de los indicadores promedio de los contribuyentes que registran su mismo código de actividad.

Atento al sistema autodeclarativo instaurado por la Ley de Procedimiento Tributario, Ud. es responsable por la totalidad de la información volcada en la declaración jurada, la cuál está sujeta a verificación administrativa y de resultar incorrecta podrá ser impugnada mediante el procedimiento de Determinación de Oficio, a efectos de establecer la correcta cuantía de la misma, aplicando – de corresponder – las sanciones previstas en la norma tributaria mencionada”

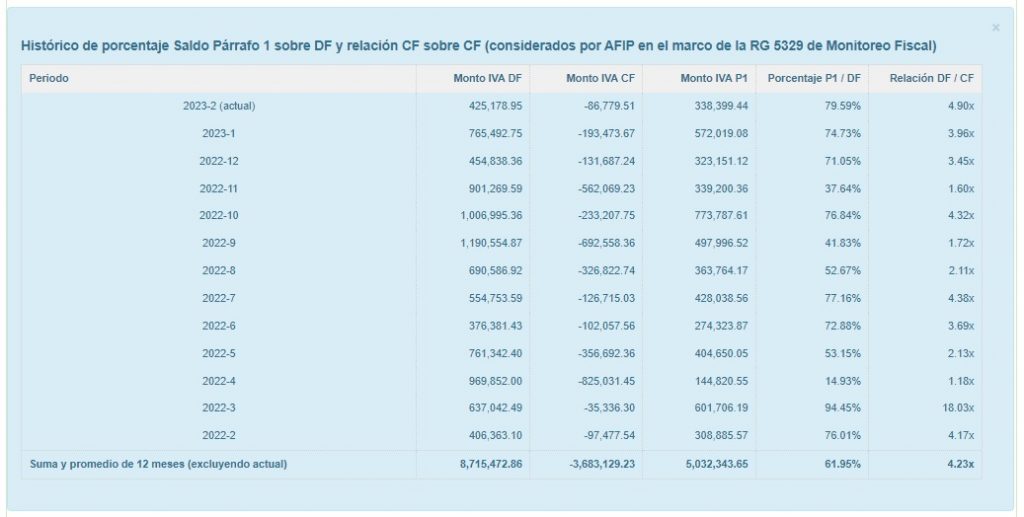

Es por ello que hemos incorporado el siguiente informe, donde se muestran:

1) el período en curso y los últimos 12 meses de Débito Fiscal, Crédito Fiscal

2) DF-CF= Monto IVA P1

3) Monto IVA P1/DF, expresado en %

4) DF/CF

Asimismo dicha resolución estable para el Impuesto a las Ganancias:

ARTÍCULO 2°.- El referido programa se instrumentará mediante una Matriz de Riesgo de Indicadores Fiscales, que determinará un índice aplicable para efectuar los controles pertinentes al momento de la presentación de las declaraciones juradas de cada período fiscal -según el tipo de impuesto de que se trate- y que será confeccionado a partir de la totalidad de las declaraciones juradas presentadas en los últimos DOCE (12) meses para los impuestos de período fiscal mensual y en los últimos TRES (3) años para los impuestos con período fiscal anual.

ARTÍCULO 4°.- Con relación al impuesto a las ganancias correspondiente a las personas jurídicas, el índice a aplicar se determinará en base a la relación -por actividad económica- entre el impuesto determinado y el total de los ingresos declarados de cada período fiscal, entre otras variables.

En ese sentido con la utilización de nuestra Proyección de Ganancias para personas jurídicas, se puede observar el efecto del impuesto con relación a los ingresos declarados, ya que el SOS Contador trabaja en forma integrada. Cabe aclarar que es condición necesaria tener todas las registraciones al día para que el informe arroje resultados correctos para su análisis.

Es un primer avance para que el profesional pueda tener la información sobre el desarrollo de las operaciones del cliente y así poder corregir el rumbo al observar desvíos y evitando imprevistos no deseados, mediante determinaciones de oficio.