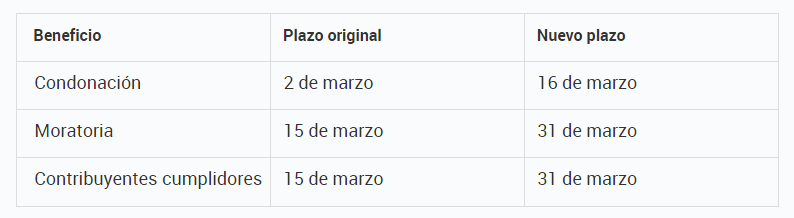

La Administración Federal de Ingresos Públicos (AFIP) otorga más tiempo para que los contribuyentes puedan acceder a los beneficios previstos en la ley de Alivio Fiscal. La solicitud para la condonación de deudas inferiores a $100.000 podrá realizarse hasta el 16 de marzo, mientras que la adhesión a la moratoria y los beneficios para contribuyentes cumplidores se extienden hasta el 31 de marzo.

Condonación de deudas: El nuevo plazo para acceder al perdón fiscal vence el próximo 16 de marzo. La condonación de deudas pueden solicitarla entidades y organizaciones sin fines de lucro como clubes de barrio, cooperativas de trabajo y escolares, bibliotecas populares y organizaciones comunitarias. También abarca deudas inferiores a $100.000 de monotributistas y otros pequeños contribuyentes, y de micro y pequeñas empresas que cuentan con el Certificado MiPME.

Para ingresar su solicitud deberán ingresar a la página web de la AFIP, dentro del servicio “Condonación de deudas – Título I – Ley 27.653” con clave fiscal nivel de seguridad 3. En caso de que la AFIP detecte inconsistencias o la falta de alguno de los requisitos necesarios para acceder al beneficio, las y los contribuyentes podrán manifestar su disconformidad hasta el 16 de marzo, inclusive.

Moratoria: El plan de regularización de deudas forma parte de los beneficios previstos en la ley de alivio fiscal. La adhesión al plan de regularización está habilitada hasta el 31 de marzo de 2022 mientras que la primera cuota vencerá el 16 de abril de 2022 y las subsiguientes los días 16 de cada mes. El plan de facilidades de pago permite solicitar el beneficio por deudas impositivas, aduaneras o de la seguridad social, incluidos intereses, multas y demás sanciones firmes relacionadas, vencidas al 31 de agosto de 2021, inclusive. Por otra parte, los deudores en concurso preventivo podrán adherirse a la moratoria hasta el 31 de marzo de 2022, inclusive.

Contribuyentes cumplidores: En cuanto a los contribuyentes cumplidores tendrán tiempo hasta el 31 de marzo para acceder a los distintos beneficios establecidos en la ley de alivio fiscal. Los monotributistas podrán acceder a la eximición del componente impositivo del pago mensual que se efectuará a partir del período fiscal mayo de 2022.

El texto completo de la RG es el siguiente:

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5157/2022

RESOG-2022-5157-E-AFIP-AFIP – Procedimiento. Ley N° 27.653. Condonación de deudas. Alivio Fiscal para el sostenimiento económico. Beneficios a contribuyentes cumplidores. Resolución General N° 5.101. Norma modificatoria.

Ciudad de Buenos Aires, 24/02/2022

VISTO el Expediente Electrónico N° EX-2022-00243592- -AFIP-SADMDILEGI#SDGASJ, y

CONSIDERANDO:

Que por la Ley Nº 27.653 el Honorable Congreso de la Nación dispuso una serie de medidas destinadas a fortalecer la reactivación de la economía y promover la recuperación y el desarrollo del entramado productivo, dando una clara señal para la salida económica y social de la pandemia generada por el COVID-19.

Que en ese marco, estableció como primera medida la condonación de deudas tributarias, aduaneras y de la seguridad social líquidas y exigibles vencidas al 31 de agosto de 2021 inclusive, para determinadas entidades y organizaciones sin fines de lucro, así como para las Micro y Pequeñas Empresas, personas humanas y sucesiones indivisas consideradas “pequeños contribuyentes”, en estos últimos casos con deudas inferiores a PESOS CIEN MIL ($ 100.000.-).

Que a su vez amplió el régimen de regularización de obligaciones tributarias, de la seguridad social y aduaneras aprobado por el Capítulo 1 del Título IV de la Ley N° 27.541 de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública, luego modificado por la Ley N° 27.562, a efectos de permitir la normalización de las obligaciones vencidas al 31 de agosto de 2021 inclusive.

Que asimismo, dispuso la rehabilitación de los planes de facilidades de pago caducos formulados en el marco de dichas normas y estableció un régimen de promoción para el cumplimiento de las obligaciones resultantes de procesos de fiscalización iniciados por esta Administración Federal.

Que, por otra parte, fijó beneficios tributarios para los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes o inscriptos en el impuesto a las ganancias que revistan la condición de “cumplidores”, en los términos que dispone la Ley N° 27.653.

Que los requisitos, las formalidades y demás condiciones para la instrumentación de las citadas medidas fueron dispuestos por la Resolución General N° 5.101.

Que es objetivo permanente de esta Administración Federal coadyuvar al cumplimiento voluntario de las obligaciones tributarias de los contribuyentes y/o responsables.

Que en consonancia con dicho propósito y propendiendo a los cometidos perseguidos por la ley de marras, se estima conveniente extender los plazos para solicitar los beneficios antes mencionados y efectuar los trámites asociados, así como para adherir al régimen de regularización de obligaciones tributarias, de la seguridad social y aduaneras y rehabilitar los planes de facilidades de pago caducos, todo ello de conformidad con lo establecido en la Ley N° 27.653 y en su reglamentación.

Que en ese mismo sentido, resulta aconsejable facilitar el acceso a la caracterización de las entidades civiles y demás organizaciones sin fines de lucro que acrediten su inclusión en el “Registro Nacional Obligatorio de Organizaciones No Gubernamentales” previsto en el Decreto Nº 422 del 27 de abril de 1999, administrado por el Centro Nacional de Organizaciones de la Comunidad (CENOC) dependiente de la Dirección de Fortalecimiento Institucional, en el ámbito de la Secretaría de Inclusión Social del Ministerio de Desarrollo Social de la Nación.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Servicios al Contribuyente, Sistemas y Telecomunicaciones y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 12 de la Ley N° 27.653 y el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modificar la Resolución General N° 5.101, en la forma que se indica a continuación:

a) Sustituir el inciso j) del artículo 4°, por el siguiente:

“j) Las demás entidades civiles de asistencia social, caridad, beneficencia, literarias y artísticas que cumplan funciones de contención social, sin fines de lucro, que desarrollen programas de promoción y protección de derechos o actividades de ayuda social directa como sociedades de fomento, centros de jubilados, centros culturales, organizaciones dedicadas a la asistencia de comunidades migrantes, de grupos vulnerados, a la prevención de la violencia de género y sus víctimas, entre otras, deberán registrar la exención en el impuesto a las ganancias, de conformidad con lo establecido en el inciso f) del artículo 26 de la ley del citado gravamen, o estar incluidas en el “Registro Nacional Obligatorio de Organizaciones No Gubernamentales” previsto en el Decreto Nº 422 del 27 de abril de 1999, administrado por el Centro Nacional de Organizaciones de la Comunidad (CENOC) dependiente de la Dirección de Fortalecimiento Institucional, en el ámbito de la Secretaría de Inclusión Social del Ministerio de Desarrollo Social de la Nación.

A tal efecto, el representante legal deberá acceder al servicio denominado “Presentaciones Digitales” en los términos de la Resolución General N° 5.126, seleccionando el trámite “Acreditación entidades civiles – Ley 27.653” a fin de informar la actividad desarrollada, según lo establecido precedentemente, y adjuntar la documentación de respaldo de la que surja su carácter. La aludida presentación podrá realizarse hasta el 10 de marzo de 2022, inclusive.”.

b) Sustituir en el primer párrafo del artículo 5°, la expresión “…hasta el 2 de marzo de 2022, inclusive…”, por la expresión “…hasta el 16 de marzo de 2022, inclusive…”.

c) Sustituir en el primer párrafo del artículo 6°, la expresión “…hasta el 2 de marzo de 2022, inclusive…”, por la expresión “…hasta el 16 de marzo de 2022, inclusive…”.

d) Sustituir en el tercer párrafo del artículo 6°, la expresión “…con posterioridad al 2 de marzo de 2022…”, por la expresión “…con posterioridad al 16 de marzo de 2022…”.

e) Sustituir en el primer párrafo del artículo 7°, la expresión “…hasta el 16 de febrero de 2022, inclusive…”, por la expresión “…hasta el 10 de marzo de 2022, inclusive…”.

f) Sustituir en el segundo párrafo del artículo 9°, la expresión “…hasta el 15 de marzo de 2022, inclusive.”, por la expresión “…hasta el 31 de marzo de 2022, inclusive.”.

g) Sustituir en el tercer párrafo del inciso d) del artículo 12, la expresión “…hasta el 16 de febrero de 2022, inclusive…”, por la expresión “…hasta el 10 de marzo de 2022, inclusive…”.

h) Sustituir en el primer párrafo del artículo 15, la expresión “…hasta el 10 de marzo de 2022, inclusive…”, por la expresión “…hasta el 25 de marzo de 2022, inclusive…”.

i) Sustituir en el inciso a) del artículo 40, la expresión “…hasta el 15 de marzo de 2022, inclusive.”, por la expresión “…hasta el 31 de marzo de 2022, inclusive.”.

j) Sustituir en el punto 1. del inciso d) del artículo 40, la expresión “…hasta el 14 de febrero de 2022, inclusive…”, por la expresión “…hasta el 2 de marzo de 2022, inclusive…”.

k) Sustituir en el punto 2. del inciso d) del artículo 40, la expresión “…con posterioridad al 14 de febrero de 2022 y/o pendiente de dictado al 15 de marzo de 2022…”, por la expresión “…con posterioridad al 2 de marzo de 2022 y/o pendiente de dictado al 31 de marzo de 2022…”.

l) Sustituir en el inciso a) del tercer párrafo del artículo 41, la expresión “…al 15 de marzo de 2022.”, por la expresión “…al 31 de marzo de 2022.”.

m) Sustituir en el segundo párrafo del inciso d) del artículo 42, la expresión “…hasta el 15 de marzo de 2022, inclusive…”, por la expresión “…hasta el 31 de marzo de 2022, inclusive…”.

n) Sustituir en el inciso a) del segundo párrafo del artículo 56, la expresión “…hasta el 15 de marzo de 2022, inclusive…”, por la expresión “…hasta el 31 de marzo de 2022, inclusive…”.

ñ) Sustituir en el primer párrafo del artículo 70, la expresión “…hasta el 15 de marzo de 2022, inclusive.”, por la expresión “…hasta el 31 de marzo de 2022, inclusive.”.

o) Sustituir en el artículo 76, la expresión “…hasta el 15 de marzo de 2022, inclusive…”, por la expresión “…hasta el 31 de marzo de 2022, inclusive…”.

p) Sustituir en el artículo 82, la expresión “…hasta el 15 de marzo de 2022, inclusive…”, por la expresión “…hasta el 31 de marzo de 2022, inclusive…”.

ARTÍCULO 2°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su dictado.

ARTÍCULO 3°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 25/02/2022 N° 10405/22 v. 25/02/2022

Fecha de publicación 25/02/2022