La Administración Federal de Ingresos Públicos (AFIP) dispuso de forma excepcional modificaciones en el calendario de vencimientos para la determinación y/o ingreso de las obligaciones tributarias cuyo vencimiento original operaba entre el 24 y el 25 de febrero. La normativa establece que el próximo 23 de febrero será la nueva fecha de vencimiento de los siguientes impuestos:

El texto completo de la RG es el siguiente:

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5147/2022

RESOG-2022-5147-E-AFIP-AFIP – Procedimiento. Obligaciones impositivas. Agenda general de vencimientos del mes de febrero de 2022.

Ciudad de Buenos Aires, 09/02/2022

VISTO el Expediente Electrónico N° EX-2022-00175631- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que mediante la Resolución General N° 4.172, sus modificatorias y complementarias, se fijaron las fechas de vencimiento general para el año calendario 2018 y siguientes de determinadas obligaciones tributarias, en función de la terminación de la Clave Única de Identificación Tributaria (CUIT) de los contribuyentes.

Que dicha resolución general recepta las fechas previstas en las normas específicas de los gravámenes cuya aplicación, percepción y fiscalización se encuentran a cargo de esta Administración Federal.

Que por la Resolución General N° 4.659 y sus complementarias, se dispuso la forma, los plazos, los requisitos y demás condiciones para la declaración e ingreso del “Impuesto Para una Argentina Inclusiva y Solidaria (PAIS)” establecido por la Ley Nº 27.541 y sus modificaciones.

Que razones de administración tributaria aconsejan establecer, con carácter de excepción, el día 23 de febrero de 2022 como fecha de vencimiento para el cumplimiento de la determinación y/o ingreso de ciertas obligaciones impositivas con vencimiento original fijado para los días 24 y 25 de febrero del corriente año.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Fiscalización y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Establecer con carácter de excepción, el día 23 de febrero de 2022 como fecha de vencimiento para la determinación y/o ingreso de las obligaciones tributarias con vencimientos originales fijados para los días 24 y 25 de febrero del corriente año, detalladas a continuación:

1. Impuesto al Valor Agregado:

1.1. Régimen general: presentación de la declaración jurada e ingreso del saldo resultante correspondientes al período fiscal enero de 2022 -Claves Únicas de Identificación Tributaria (CUIT) finalizadas en 8 y 9-. Artículo 7° de la Resolución General N° 715 y sus complementarias.

1.2. Micro y Pequeñas Empresas: ingreso diferido del saldo resultante de la declaración jurada del período fiscal noviembre de 2021 y presentación de la declaración jurada correspondiente al período fiscal enero de 2022 -Claves Únicas de Identificación Tributaria (CUIT) finalizadas en 8 y 9-. Artículo 21 de la Resolución General N° 4.010 y su modificatoria.

1.3. Actividad agropecuaria: presentación de la declaración jurada del período fiscal enero de 2022 e ingreso anual del impuesto correspondiente a ejercicios con cierre en enero de 2022 -Claves Únicas de Identificación Tributaria (CUIT) finalizadas en 8 y 9-. Artículos 7° y 10 de la Resolución General N° 1.745 y su modificatoria.

2. Impuesto Para una Argentina Inclusiva y Solidaria (PAIS): ingreso de las percepciones practicadas entre los días 16 y 22 de febrero de 2022, ambas fechas inclusive. Artículo 7° de la Resolución General N° 4.659 y sus complementarias.

3. Impuesto sobre los Combustibles Líquidos y al Dióxido de Carbono: régimen de anticipos. Artículo 10 de la Resolución General N° 4.233, su modificatoria y sus complementarias.

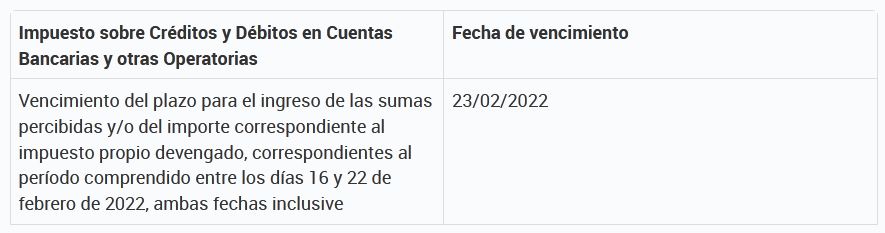

4. Impuesto sobre Créditos y Débitos en Cuentas Bancarias y Otras Operatorias: ingreso de las sumas percibidas y/o del importe correspondiente al impuesto propio devengado, correspondientes al período comprendido entre los días 16 y 22 de febrero de 2022, ambas fechas inclusive. Artículo 3° de la Resolución General N° 2.111, sus modificatorias y su complementaria.

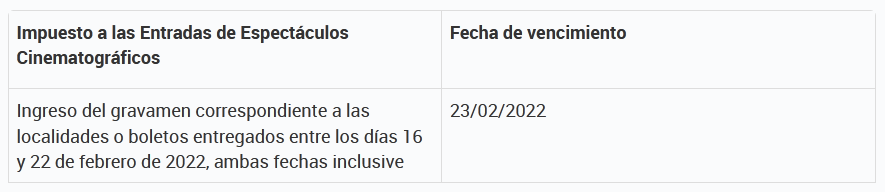

5. Impuesto a las Entradas de Espectáculos Cinematográficos: ingreso del gravamen correspondiente a las localidades o boletos entregados entre los días 16 y 22 de febrero de 2022, ambas fechas inclusive. Artículo 3° de la Resolución General N° 1.772, sus modificatorias y complementarias.

ARTÍCULO 2°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 3°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 10/02/2022 N° 6033/22 v. 10/02/2022

Fecha de publicación 10/02/2022