Al diseñar la plataforma SOS Contador valoramos la Contabilidad no solo como producto final para obtener la situación patrimonial y financiera de la empresa, sino también recurriendo a las imputaciones contables y saldos de cuentas para la obtención de los distintos informes que hemos automatizado. Por ello describiremos la relación del informe automático de posición de IVA mensual F2002 con la contabilidad para optimizar el uso del sistema.

Ventas

El informe toma el valor del Débito Fiscal de cada comprobante de ventas y notas de crédito:

- los generados desde el sistema, utilizando el servicio web service de AFIP,

- los importados de la página de AFIP cuando se generan on line

- los importados desde un archivo excel cuando han sido generados por otros medios.

Cada comprobante genera en forma automática un asiento de ventas.

Se identifican en el informe F2002 las ventas por actividad y por alícuota, además de discriminar por la condición del cliente frente a AFIP

Cobros

Al registrar cobros de facturas de ventas, se puede realizan imputaciones a la cuenta contable “Retención IVA (01.01.03.03.001)” y así se permite la carga de los datos de los comprobantes de retención solicitados por el aplicativo de AFIP.

Compras

Por cada factura o nota de crédito de compra volcada al sistema, se genera un asiento automático donde no solamente refleja la imputación a la cuenta de IVA Crédito Fiscal, sino que también permite la carga de percepciones de IVA sufridas, las cuales son imputadas a la cuenta “Percepción IVA Sufrida (01.01.03.43.001)”. El sistema permite la consulta de la percepciones y retenciones de IVA cargadas y su posterior “exportación” generando el archivo para subir al aplicativo de AFIP o bien controlar las aplicaciones que se realicen desde “Mis Retenciones y Percepciones” que informa el organismo de control.

Saldos a favor del primer y segundo párrafo

Para el manejo de saldos, la plataforma SOS Contador computa en el informe F2002 el arrastre de saldos a favor de un mes a otro. Para ello hay que tener en cuenta lo siguiente:

En el primer mes de uso del sistema, debe cargarse un asiento con fecha del mes anterior al del informe, donde se reflejen los saldos a favor de cada párrafo, utilizando las cuentas:

“IVA Saldo a Favor Párrafo 1 (01.01.03.15.001)”

“IVA Saldo a Favor Párrafo 2 (01.01.03.47.001)”

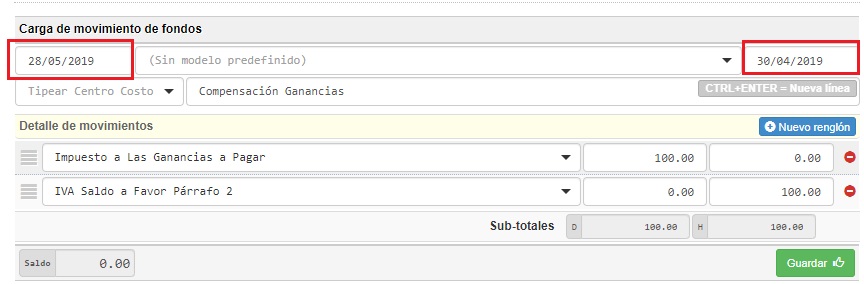

El sistema reflejará como importe inicial de los saldos a favor, el importe del mayor de los mismos al último día del mes anterior al que se está liquidando tomando como parámetro la Fecha IVA de los asientos contables o movimientos de fondos .

Por ejemplo: si se está liquidando el IVA de MAYO, el saldo de párrafos 1 y 2 que la liquidación MAYO reflejará, se tomará al 30/ABR. Aclaramos que estamos hablando de Fecha IVA. Siguiendo el ejemplo: si al liquidar MAYO se desea hacer uso del saldo a favor de segundo párrafo (libre disponibilidad aplicado a otros impuestos o por devoluciones de retenciones) debe registrarse el asiento contable o movimientos de fondos con la Fecha IVA 30/ABR (en la imagen inferior, el campo de la derecha). En cambio en el campo “Fecha” se debe cargar la fecha real en la cual se produjo el movimiento de devolución de retenciones (en la imagen inferior, el campo de la izquierda).

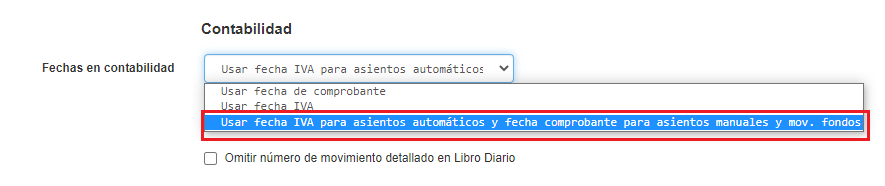

En estos casos recomendamos desde Inicio > Configurar CUIT y APP > F. Corte y Avanzadas , configurar las Fechas en contabilidad con la opción “Usar fecha IVA para asientos automáticos y fecha comprobante para asientos manuales y mov. fondos”

Tener en cuenta que desde el informe F2002, una vez validados los datos que contiene y presentada la DDJJ ante AFIP se podrá clickear el botón verde de “Generar asiento de cierre de IVA” que se encuentra en la parte superior e inferior del informe, para que el sistema contabilice en forma automática el asiento correspondiente a la presentación de la misma. Dicho asiento se podrá consultar en “Contabilidad / Asientos manuales y cierre”, con fecha último día del mes liquidado.

En caso de no utilizar esta registración automática, deberá cargar el asiento en forma manual para que el sistema tome los saldos a favor de inicio correctos para el próximo mes.

Cuentas especiales de Crédito Fiscal

Existen casos previstos por la legislación para tomar créditos fiscales a cuenta de IVA. Es el caso de porcentajes de cargas sociales para algunas actividades o una parte del impuesto a los combustibles, por mencionar algunos ejemplos.

Para que estas situaciones queden contempladas en el informe F2002 deberá reflejarse en la cuenta contable correspondiente el saldo a computar con fecha del último día de liquidación.

Por ejemplo, si se quisiera imputar una parte de las cargas sociales como crédito fiscal de IVA (supongamos en la liquidación del mes de Octubre 2023), con fecha de Octubre 2023 deberá imputarse a la cuenta contable “Crédito fiscal Cargas Sociales (01.01.03.54.001)” la porción de las cargas sociales computables con fecha de asiento hasta el 31 de octubre 2023. Cualquier otra aplicación de similares características podría imputarse a la cuenta “Crédito fiscal a cuenta de IVA (01.01.03.47.001)” para ser descontado como crédito fiscal en el informe F2002 que se encuentra en Asistentes AFIP – Liquidación IVA F2002.

Una vez presentada la declaración jurada del mes que se está liquidando, el sistema permite generar el asiento automático de dicha declaración.

Las cuentas especiales de CF deben tener saldo 0 al inicio del período

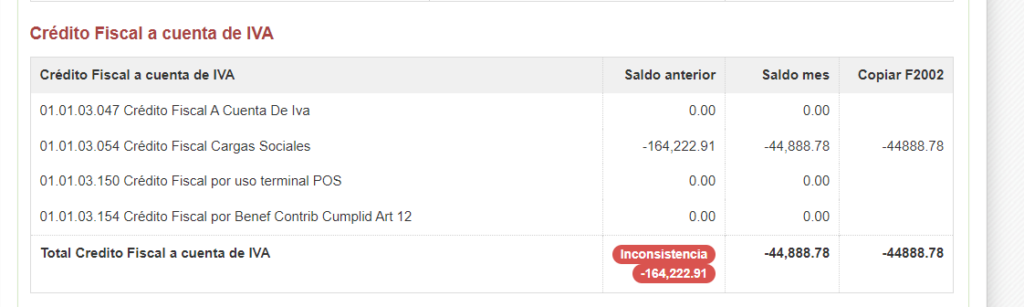

Debes tener en cuenta que todas las cuentas de crédito fiscal a cuenta de IVA registren saldo 0 (cero) al último día del mes anterior por el cual se liquida el IVA. Con esta “traba”, nos aseguramos que utilices los saldos o al menos sepas de su existencia antes de perder la posibilidad de usarlo.

De no tener saldo $0, se verá el siguiente mensaje de inconsistencia

Dicho mensaje se podrá resolver creando asientos que lleven a $0 los saldos que sea necesario.

Me mareé, qué fechas debo utilizar para impactar en F2002?

Para el impacto es F2002 se utiliza la Fecha IVA (el segundo campo fecha del comprobante, normalmente a la derecha del mismo):

- Si es una modificación de los saldos a favor >>> en Fecha IVA ingresar una fecha del mes anterior al que se está liquidando

- Si es un registro de crédito fiscal especial/pago a cuenta (por ejemplo por cargas sociales) >>> en Fecha IVA ingresar una fecha del mismo mes que se liquida

Y para configurar cómo impactar en el mayor y la contabilidad, qué fecha uso?

Para configurar cómo se desea que el comprobante se refleje en el mayor y en la contabilidad, el SOS puede utilizar el campo Fecha del comprobante, el campo Fecha IVA o un mix de ambos. Esto se configura desde inicio – configurar CUIT, solapa Avanzados, sección “Fechas en contabilidad”

Si se desea que la contabilidad utilice exclusivamente la Fecha del comprobante (el primer campo de fecha), elegir la primera de las opciones

Si se desea que la contabilidad utilice exclusivamente la Fecha IVA (el segundo campo de fecha de los comprobantes), elegir la segunda de las opciones

Si se desea que la contabilidad en caso de asientos automáticos utilice Fecha IVA y en el caso de asientos manuales y movimientos de fondos utilice Fecha del comprobante, elegir la tercera de las opciones